Когда плохо — это хорошо [Исаак И. Беккер] (epub) читать онлайн

Книга в формате epub! Изображения и текст могут не отображаться!

[Настройки текста] [Cбросить фильтры]

[Оглавление]

Все права защищены. Данная электронная книга предназначена исключительно для частного использования в личных (некоммерческих) целях. Электронная книга, ее части, фрагменты и элементы, включая текст, изображения и иное, не подлежат копированию и любому другому использованию без разрешения правообладателя. В частности, запрещено такое использование, в результате которого электронная книга, ее часть, фрагмент или элемент станут доступными ограниченному или неопределенному кругу лиц, в том числе посредством сети интернет, независимо от того, будет предоставляться доступ за плату или безвозмездно.

Копирование, воспроизведение и иное использование электронной книги, ее частей, фрагментов и элементов, выходящее за пределы частного использования в личных (некоммерческих) целях, без согласия правообладателя является незаконным и влечет уголовную, административную и гражданскую ответственность.

Предисловие,

которое не планировалось: испытание коронавирусом

В конце января 2020 г. я закончил работу над рукописью и передал ее в издательство. Казалось, еще немного, и она появится в виде настоящей книги с красивой обложкой, а не файла на компьютере, к которому я так привык за год работы над ним.

Информация о коронавирусе тогда уже начинала занимать весомое место в выпусках новостей, но никому и в голову не приходило, что беда, которая пришла на нашу планету, может принять такие масштабы. Когда в Москве люди перестали работать и закрылись все книжные магазины, издательство решило немного повременить с публикацией и предложило мне дополнить книгу новой информацией, связанной с пандемией и сильным падением котировок на мировых фондовых рынках.

Это отличная возможность посмотреть, как моя книга могла бы пройти это испытание. Представим, что она попала в руки частного инвестора, скажем, осенью прошлого года. Насколько то, что в ней изложено относительно работы с инвестиционными идеями, было бы полезным в условиях текущего кризиса? Понятно, что сейчас ни о каких итогах речь идти не может. Полноценный анализ кризиса, связанного с коронавирусом, — дело будущего, тех времен, когда пандемия завершится и мы увидим всю картину с более или менее приличного расстояния для объективной оценки. Сейчас же речь может идти только о фрагментарном взгляде на эти события — это середина апреля 2020 г., новый вирус свирепствует в 120 странах, практически вся Европа «сидит» дома, сотни тысяч инфицированных и десятки тысяч смертей. В одних только США больных около 500 000, и конца этой беде пока не видно.

Однако настоящий инвестор в любых условиях смотрит вокруг с надеждой увидеть привлекательную возможность для вложения своих денег. Не является исключением и нынешняя ситуация. В начале января самыми модными были инвестиционные идеи, связанные с покупкой акций биотехнологических и фармацевтических компаний, которые ближе всех подошли к разработке вакцины и лекарств для лечения коронавируса. Инвестору, который прочитал главу 5 из этой книги, где объясняется, почему не все инвестиционные идеи успешны, было бы легче сориентироваться в обстановке.

Почему? Потому что он бы ознакомился с так называемыми event driven идеями и, в частности, прочитал мой кейс о том, как я пытался заработать в 2014 г. на лекарствах для борьбы с геморрагической лихорадкой, вызванной вирусом Эбола. Не хочу забегать вперед и портить читателю удовольствие от самостоятельного изучения этого насущного примера. Поэтому не стану здесь рассказывать о его деталях и выводах, но в том, что этот раздел, безусловно, мог бы помочь и поможет в будущем частному инвестору принять правильное решение в аналогичной ситуации, я не сомневаюсь.

К слову, те, кого инвестиции в здравоохранение интересуют не только в связи с новым вирусом, найдут в книге много интересного для себя. Так, некоторые тонкости вложений в современную медицину США и инвестиционный инструментарий для этого мы подробно рассматриваем в главе 1 (раздел 1.2). О «пионерских» решениях в биотехнологических компаниях, которые занимаются разработкой новых лекарств для лечения различных заболеваний, подробно говорится в главе 3 (раздел 3.3). Частный инвестор здесь сможет почерпнуть много интересной информации, в том числе относящейся к тому, кто и как должен заниматься инвестициями в этой области.

Как менялись идеи

По мере того как коронавирус становился все более агрессивным и все новые миллионы китайцев оказывались в жестком карантине, палитра инвестиционных идей, которые обсуждались в СМИ и социальных сетях, менялась. На первый план вышла идея о вложениях в акции китайских компаний — с расчетом на то, что они больше всех пострадали от новой болезни и после небольшого падения в районе 4–5% покажут быстрый отскок, на котором можно будет относительно легко заработать. Самые активные инвесторы обсуждали, какие инструменты для этого использовать. Все сошлись на специальных биржевых фондах ETF, повторяющих портфели китайских индексов, и вопрос был только в том, какой из них будет лучше в этой ситуации.

Однако жизнь показала, что этот вирус отличается от всех прежних, с которыми уже сталкивалось человечество, и привычная схема заработка на эпидемиях здесь не работает. Быстрого восстановления не получилось (по крайней мере, пока), коронавирус покинул пределы Китая и пошел гулять по планете. Всемирная организация здравоохранения (ВОЗ) объявила пандемию. Список инвестиционных идей начал стремительно расти. В него вошли акции компаний, которые помогают работать удаленно и проводить досуг дома, доставлять продукты и еду, и многие другие, чьи услуги стали особенно востребованными в эти непростые времена. Глаза частного инвестора начали разбегаться от этого изобилия.

Возможно, в этой ситуации наш гипотетический инвестор, который прочитал бы эту книгу заранее, задумался бы над тем, что он может себе позволить, а что — нет. Это очень важно! В главе 2, например, много внимания уделено самой массовой стратегии — пассивному инвестированию. Мы подробно разбираем плюсы и минусы этого подхода. Есть основания считать, что в кризисной ситуации приверженцу этой стратегии, который хорошо понимает ее принципы, будет гораздо проще решить, какие инвестиционные идеи его, а от каких нужно просто бежать. Это в полной мере касается и других стратегий, о которых пойдет речь в книге.

В главе 4 (раздел 4.3) я сосредоточился на идеях, которые помогают сохранить нажитый капитал. Эта тема редко связывается с инвестиционными стратегиями и еще реже находит свое место в книгах по инвестициям. Так вот, в условиях текущей пандемии для многих людей эта задача выходит на первый план. Во времена, когда беда стучится в их дома, нужны простые и понятные советы.

Вот моя колонка в Forbes, которая была посвящена именно идеям сохранения и защиты личного капитала. Она увидела свет 14 марта 2020 г. — за две недели до введения в Москве исторического режима самоизоляции[1].

Спасительная кубышка: как защитить деньги от пандемии коронавируса

Пандемия коронавируса, падение цен на нефть, обесценивание рубля — все это части единого кризиса, который переживают сейчас россияне. Есть большая вероятность того, что мы только в начале пути, и все возможные меры предосторожности, в том числе и в личных финансах, не окажутся лишними.

Как говорил великий Уоррен Баффетт, «когда прилив сменяется отливом, сразу видно, кто купался голым». Это правило полезно помнить, чтобы организовать свои финансы по-настоящему надежно и эффективно. Вот несколько простых советов, которые помогут вам чувствовать себя намного лучше в следующий кризис, который неминуемо придет.

1. Сила кэша

Мы уже привыкли к кредитным картам, Apple и Android Pay, другим современным системам оплаты через смартфон. Кажется, что уже ничто не может помешать и дальше всем этим пользоваться. Правда, кое-кто уже имеет опыт, например, расчета в кассе большого магазина или в зарубежном ресторане, когда ваша карточка не срабатывает, — им будет легче понять, о чем я говорю.

В эпоху заражения коронавирусом большого количества людей, в число которых, безусловно, могут попасть и те, кто обслуживает наши кредитки в самых разных банках, подобные сбои исключать нельзя. Вот почему в эти трудные времена лучше носить с собой несколько карт разных банков, а еще лучше иметь в кармане определенный запас наличности, который позволит в любых обстоятельствах с честью выходить из затруднительных положений.

2. Домашняя кубышка

Проблема повседневных расчетов плавно ведет нас к тому, что необходимо сформировать запасы наличности и дома, которые позволят нормально жить, когда банки будут сбоить (а могут и просто перестать работать) по тем или иным причинам. Думаю, что сумма должна быть в районе месячных затрат на семью, и этот запас лучше постоянно поддерживать в данных границах. Для тех семей, где есть пожилые родители и родственники, я бы этот размер существенно увеличил, имея в виду возможные затраты на медицину. И пожалуйста, не поленитесь поменять крупные купюры, чтобы удобно было платить за доставку еды или продуктов без сдачи. Это на случай добровольного карантина.

3. Аудит расходов

После того, как мы обеспечили бесперебойное финансирование наших текущих потребностей, можно идти дальше и посмотреть на доходы семьи. Им ничего не угрожает? Ваше место в компании сократить не могут? Ваш бизнес в условиях кризиса устоит или придется «затянуть пояса»? Рассчитывайте на худшее и при необходимости скорректируйте свои планы и предстоящие траты. Например, возможно, лучше отложить покупку нового авто или не стоит пока брать кредит на покупку квартиры. В общем, немного осторожности и осмотрительности никому не помешает.

4. Парад активов

Сейчас самое время посмотреть и на свои активы. Чем вы располагаете? Как инвестированы ваши деньги? Все ли там хорошо? Ситуация изменилась, и, возможно, что-то вам уже не по зубам. Скажем, у вас инвестировано $100 000 в структурный продукт на два года, который связан с ростом акций таких технологических гигантов, как Apple, Facebook или Alphabet. Они сильно просели, и можно потерять большие деньги.

Стоит связаться с инвестиционной компанией и еще раз все проговорить, — не исключено, что лучше досрочно выйти из этого продукта, если есть такая возможность. Стоит побеспокоиться и тем, у кого большие портфели инвестиций за рубежом. Анализ их текущего состояния и проверка «связи» с управляющим не повредит.

5. Дорожная карта

Не помешает еще раз посмотреть на свои долговременные планы. Там ничего менять не нужно? Например, через год ваш сын оканчивает школу, и вы многие годы копили на его обучение в престижном английском университете. Деньги вложены на фондовом рынке США, а оценка портфеля уже опустилась на 25% в этом году. Это знак тревоги. А если будет еще хуже? Нужно садится и все считать, принимать взвешенные решения вместе со своим инвестиционным советником, если такой имеется.

6. Поле чудес

Не поддавайтесь в эти трудные времена на разные заманчивые предложения. Очень часто можно услышать: «Кризис — это новые возможности!» Для кого? Для профессионального спекулянта? Для новых клиентов? Для тех, кто никогда в эти игры не играл и не собирается этого делать?

Для обычного частного инвестора кризис — это, как правило, беда. Если это ваш случай, то лучше скрупулезно разобрать свои потери и решить, что делать дальше. Честный и открытый разговор с самим собой — самое лучшее, что сейчас остается. Помните, что никто не способен предсказать будущее и все рассчитывают на старый опыт, а в этот раз все может быть гораздо хуже. Только базируясь на своих личных обстоятельствах и планах, вы должны принимать ответственное решение.

7. Запас прочности

Финансовая подушка должна быть в каждой семье. Принято считать, что данного запаса должно хватить на 6–12 месяцев. Проблемы с рублем делают вновь актуальным вопрос, в какой валюте держать свою «заначку». Полагаю, что большую часть этих денег лучше хранить в рублях.

Что касается ваших семейных накоплений в целом, то здесь я бы ориентировался на доллар или евро. Конкретные пропорции зависят от ваших личных обстоятельств. Это не связано с нынешним кризисом — просто после 2014 г. рубль перестал быть валютой сбережения, и пока здесь ничего не изменилось. Последние события только подтверждают этот тезис.

8. Жизнь под рентгеном

У любого кризиса есть один большой плюс, и многие умные люди его используют. Именно его имел в виду Уоррен Баффетт в афоризме, с которого мы начали эту заметку. Дело в том, что кризис отлично высвечивает все ошибки, которые были допущены вами, — как в выборе личной финансовой стратегии, так и в тактике ее осуществления.

Например, во время эпидемии коронавируса владелец ресторана или туристической фирмы сразу поймет, что было ошибкой ориентироваться только на этот бизнес и вкладывать туда все деньги. А частный инвестор, глядя на свой портфель ценных бумаг, без всяких объяснений догадается о «цене» советов, которые он так долго получал от своего инвестиционного консультанта.

Все эти советы прямо или косвенно вытекают из содержания книги, которую вы сейчас держите в руках. Это ее философия, которая заключает в себе сплав многолетнего опыта финансового советника и инвестора на фондовом рынке.

Не нужно также забывать о разнице между профессионалом и обычным частным инвестором. Первый зарабатывает инвестициями на жизнь, а второй — сохраняет и приумножает свой капитал. Разница большая, и она диктует совершенно иной подход к выбору инвестиционных идей. Особенно во время кризиса. Одно из 10 правил успешного инвестора, которые сформулированы в книге (см. раздел 6.2, правило №3), гласит следующее: делай то, что можешь, и то, что тебе по зубам.

Вот несколько выдержек из рассуждений на тему этого правила.

«Если ваша задача — получение регулярного дохода, то, поверьте мне, не стоит искать какую-то супербиотехнологическую компанию, у которой в запасе есть несколько “блокбастеров” для лечения той или иной болезни. Конечно, в случае успеха вы можете приумножить свой капитал в несколько раз, но есть и вероятность потерять все. Эти инвестиции не для вас».

«Ваши инвестиционные идеи должны исходить из ваших потребностей, из возможностей личного или семейного капитала, из того, чего вы хотите достичь. И пусть за это же время акции Apple выросли почти на 120% — это не должно у вас вызвать никакой зависти, никаких разочарований в своих инвестиционных идеях. Вы должны четко понимать: в данном случае бумаги Apple — это не для вас, как и акции других технологических компаний. Такой уровень риска вам пока не по зубам».

Это целиком относится ко многим идеям, которые возникают в кризис. Они манят вас своей доступностью и легкостью реализации, а на самом деле могут привести к невосполнимым потерям.

Как здесь не вспомнить специальный класс инвестиционных идей «сегодня хорошо — завтра будет плохо», которому посвящена глава 4 книги. Она про кризисы предсказуемые и внезапные, про короткие продажи, про героев и лузеров на этом фронте. В общем, это практически тот же самый сценарий, который мы сейчас наблюдаем на фондовом рынке. Думаю, массовому инвестору было бы очень полезно ознакомиться с этим материалом и приведенными кейсами, прежде чем что-либо предпринимать в разгар глобального кризиса.

Конечно, за это время сильно упали акции гостиничных сетей, круизных фирм и авиакомпаний — всех активов, связанных с туризмом, отдыхом, деловыми поездками. Многие инвесторы сумели на этом хорошо заработать, вовремя прибегнув к коротким продажам. Однако, полагаю, удача улыбнулась единицам, а большинство инвесторов на фондовом рынке сейчас находятся в глубоком минусе.

Но это не страшно, поскольку одна фаза рынка, как правило, сменяет другую, и это является неотъемлемой частью работы на фондовом рынке, если вы долгосрочный инвестор. Об этом следует всегда помнить. Искусство пережить кризис, пожалуй, одно из самых сложных в науке под названием «инвестирование». В связи с этим умение работать со своими ошибками и знание промахов, которые допускали в этом деле даже великие мастера, является весьма и весьма полезным. С этой точки зрения материалы главы 5 (раздел 5.2) будут как нельзя кстати.

На шаг впереди

Еще хочу отметить важность «игры на опережение». В книге я пишу об этом довольно много, но особенно тщательно этот вопрос был рассмотрен в разделе 4.3. Надеюсь, внимательный читатель многое для себя вынесет из него. Во время кризиса правильной «игре на опережение» отводится огромная роль: только она позволяет разумно подходить к выбору и использованию инвестиционных идей, возникающих в этот период.

В этой колонке для Forbes я попытался заглянуть в будущее в нынешней ситуации с коронавирусом и таким образом помочь своим читателям[2]. Насколько это получилось — судить вам. Возможно, во втором издании книги я разберу и этот кейс — точно так же, как это было сделано со всеми примерами инвестиционных идей, которыми изобилует эта работа.

Когда закончится этот кошмар и мы поедем в Париж?

Будущее туманно, и точный прогноз того, когда и как закончится нынешний кризис, не может дать никто. Однако это вовсе не означает, что каждый человек, особенно связанный с бизнесом и/или инвестициями, не должен в каждый момент времени занимать определенную позицию и соответственно строить свои деловые планы и личные (семейные) финансы. Игра на опережение — вот что в деловом мире отличает умных и успешных людей от посредственностей.

Рынок скажет?

Первый квартал этого года завершился самым большим падением индекса Dow Jones Industrial за всю историю рынка — 23,1%. Дальнейший сценарий развития событий на глобальном фондовом рынке не совсем ясен. Некоторые финансовые институты, например JPMorgan Chase & Co, вышли с прогнозами, что основная масса акций уже прошла дно. А вот аналитики Deutsche Bank AG утверждают, что еще рано делать подобные заключения[3].

Почему это важно? Как правило, фондовый рынок достаточно точно предсказывает, когда кризис начнет «сворачиваться», и тем самым выполняет предсказательную функцию. Однако в этот раз надеяться на этого «прогнозиста» вряд ли стоит. Январь и большая часть февраля тому свидетели: в то время как коронавирус бушевал в Китае, грозя перерасти в глобальную пандемию, фондовые индексы в США устанавливали все новые и новые рекорды.

Еще один пример: за прошедшие две недели число людей, обратившихся за пособием по безработице в США, выросло в разы — сначала до 3,3 млн человек, а затем и вовсе до 6,6 млн. И каждый раз рынок игнорировал эти взрывные данные и рос в те дни, когда об этом становилось известно. На мой взгляд, это говорит о том, что что-то случилось с господином Рынком и он уже не в состоянии адекватно реагировать на будущее развитие событий. Возможно, в ситуации, когда процентная ставка по долларам многие годы остается практически на нулевом уровне, он просто зажирел от потока дешевых денег и может подавать ложные сигналы, как перекормленный домашний кот.

Почему не стоит ждать быстрого отскока?

После кризиса 2008 г. рынок восстанавливался очень долго: ему понадобилось почти пять лет, чтобы достичь предкризисных показателей. Сейчас большинство экономистов считают, что нас ждет сложный второй квартал, а потом будет лучше. Есть и другие мнения. «У нас нет уверенности, что вирус исчезнет к концу второго квартала», — сказал нобелевский лауреат Джозеф Стиглиц, профессор Колумбийского университета в Нью-Йорке[4]. Если это «продолжится в течение лета, то все эффекты будут усиливаться».

Однако тот факт, что 2020 г. не будет в итоге блистать большими достижениями ни в экономике, ни на рыночных площадках, уже никем не оспаривается.

Есть вероятность, что в ближайшие месяцы будет налажено в достаточном количестве производство современных тестов для выявления коронавируса, масок для лица, аппаратов ИВЛ и других вещей, необходимых для борьбы с болезнью. Врачи получат необходимый опыт, а пропускная способность специальных лечебных учреждений станет намного больше. Возможно, тогда государства изменят свою стратегию борьбы с коронавирусом: жизнь вернется в нормальное русло, больше не будет карантина в тех масштабах, как это происходит сейчас. Люди будут работать, болеть и лечиться, потихоньку, с потерями, приобретая иммунитет к новой болезни.

А если чуда не случится, то настоящая борьба с коронавирусом, вероятнее всего, начнется с появлением эффективной вакцины и соответствующих лекарств. Всего этого не стоит ждать раньше следующего года.

Париж придется отложить

В любом случае мы вряд ли увидим завершение кризиса по модели V, когда быстрое падение рынка сменятся таким же быстрым отскоком. Стратеги из PIMCO прогнозируют U-образную фигуру выхода из глобального кризиса (см. диаграмму)[5]. Для «пологого дна» они отводят весь третий квартал, а на четвертый прогнозируют восстановление.

Возможно, мы увидим выход из кризиса в «стиле Nike», при котором график напоминает эмблему этой компании: быстрое падение и немедленно начавшееся затяжное восстановление, которое символизирует правое «крыло» этой фигуры. Этот новаторский вариант предложил Марк Занди — главный экономист в Moody’s Analytics[6].

Из всего сказанного выше должен следовать вывод: все это надолго, и к прежней докризисной жизни мы вернемся не скоро.

Приведу простой пример. Представим себе, что, условно, 15 мая в России не зафиксировали ни одного нового заболевшего, а через две недели и вовсе начали снимать ограничения, связанные с коронавирусом. Вопрос: когда вы сможете посетить Париж или позагорать на Кипре? Думаю, не скоро.

Во-первых, никто не будет торопиться открывать нашу страну, чтобы снова не завезти инфекцию. Во-вторых, другие страны не станут принимать туристов по той же причине. Пройдет достаточно много времени, прежде чем докризисная система сообщения между странами заработает в прежнем режиме. Не исключены и повторные вспышки болезни, и «откаты» назад к имеющимся ограничениям. Все это в той или иной мере касается и обычной жизни россиян, их бизнеса и финансов. Не исключено, что экономические последствия мы будем чувствовать еще несколько лет.

Известный гуру в области инвестирования и один из основателей Oaktree Capital Говард Маркс так закончил свое недавнее послание инвесторам: «Когда-нибудь мир вернется к нормальной жизни, хотя вряд ли он останется неизменным. Что важнее всего — и с точки зрения здоровья, и с точки зрения финансов — это то, как мы будем вести себя до того времени»[7].

С «подушкой» по жизни

Тем или иным образом кризис заденет каждого человека и его финансы. Картина выхода из него, которую мы видим сейчас, свидетельствует о том, что это будет не быстрый процесс. Этот фактор следует обязательно иметь в виду при планировании личных финансов.

В своей предыдущей колонке я писал о том, как защитить свои деньги в эти трудные времена. Ситуация быстро меняется, и что-то уже устарело: например, один из восьми советов относился к тому, что нужно обязательно иметь дома запасы наличности на несколько недель и мелкие деньги, чтобы давать на чай курьеру, доставляющему вам домой продукты или еду. Другие рекомендации пока еще в силе.

После кризиса многие поймут, насколько важна хорошая финансовая подушка, и будут более серьезно относиться к этому вопросу. Не сомневаюсь, что потери на фондовом рынке станут тем триггером, который заставит тысячи инвесторов понять: прежде чем выходить на рынок со своими деньгами, следует многому научиться, а в услугах инвестиционного консультанта или брокера цена — это не всегда самое главное.

Это сложные и болезненные уроки. Особенно для тех, кому возраст или обстоятельства не позволят восстановить былое благополучие. Любой кризис сопряжен с потерями, и это, как правило, неизбежно. Только считаные единицы — любимцы фортуны — останутся в плюсе. Однако это вовсе не должно означать крах или такие потери, от которых уже невозможно оправиться. Чтобы достичь такой устойчивости к любым потрясениям, нужно готовиться к ним еще до того, как беда придет в ваш дом.

Это и есть главный урок нынешнего кризиса.

В заключение еще раз хочу напомнить, что цель этого незапланированного предисловия не в детальном анализе кризиса — это дело будущего, а в попытке посмотреть на мысли, изложенные в книге, в сложившихся обстоятельствах. Мне кажется, даже беглый взгляд на них под этим углом позволяет сделать вывод, что книга прошла испытание и способна помочь инвестору в схватке с коронавирусным кризисом. Впереди нас ждут непростые дни, а затем — неизбежно! — новые кризисы и трудности, и я бы хотел, чтобы этот труд всегда служил вам верой и правдой, помогая зарабатывать на инвестиционных идеях во все времена. Ради этого он и был написан.

15 апреля 2020 г.

Введение

Десять лет спустя: зачем я написал вторую книгу и для кого она предназначена?

Десять лет назад вышла в свет моя первая книга «Не потеряй!»[8]. Я начал писать ее в 2008 г. в разгар одного из крупнейших финансовых кризисов в истории. Тогда это была хорошая возможность остановиться и потратить время с пользой — написать книгу.

Я хотел назвать ее «О чем умолчал богатый папа». Но оказалось, что использовать словосочетание «богатый папа» нельзя: оно оставалось за Робертом Кийосаки, автором бестселлера «Богатый папа, бедный папа». Мы поменяли название на «О чем умолчал “папа” Кийосаки». Но в издательстве сказали: «Смотрите, что творится, такие книги больше не покупают, никто не хочет инвестировать! Может, отложим издание?» Тогда я предложил название «Не потеряй!». Ведь это правило — главное для инвестора, так что книга обязательно будет актуальной. Конечно, упоминание Кийосаки было маркетинговым ходом. На самом деле это книга о философии здравого смысла для частного инвестора.

Если быть откровенным, я писал ее для своих клиентов. Она экономила мне массу времени, потому что с человеком, который говорил: «Я прочитал вашу книгу», был уже другой разговор. Здесь речь шла о более эффективном сотрудничестве, с таким человеком мы, как правило, остаемся вместе на долгие годы. И во время работы над книгой я представлял себе такого человека, своего будущего клиента — предпринимателя, высокопоставленного чиновника и многих других, кто хочет понять, как поступить с деньгами, куда их лучше инвестировать, как сохранить и приумножить.

Я не предполагал, что, прочтя мою книгу, человек выйдет на рынок и будет сам инвестировать свои средства. Она была написана с точки зрения финансового консультанта, для которого главное — защитить и приумножить личный капитал клиента. Этим моя книга отличалась от многих других. Однако со временем я понял, что многие хотят сами попробовать свои силы, нырнуть в этот заманчивый мир финансов. Таким людям моей первой публикации уже недостаточно.

Простой пример: на днях (это введение датируется мартом 2019 г.) одна из крупнейших биотехнологических компаний Biogen заявила, что прекращает испытания лекарства от болезни Альцгеймера. Это вызвало потрясение на бирже, и акции компании за день упали больше чем на 30%. Это хорошая возможность инвестировать в легендарную компанию или нет?

Burger King собралась продавать месячный абонемент по $5: за эти деньги всегда можно прийти и выпить кофе в заведениях сети. Компания рассчитывала на то, что к кофе вы возьмете что-нибудь еще, и ее продажи вырастут. Является ли это поводом вложить деньги в Burger King? Самой компании на бирже нет, она входит в состав канадской корпорации Restaurant Brands International. Стоит ли в нее инвестировать? Таких идей — стоящих, никчемных, настоящих, ложных, броских или фундаментальных — на рынке великое множество. Каждый день, читая газеты, слушая радио, блуждая по интернету, вы слышите: вот одна инвестиционная идея, вот другая, вот так можно заработать, а так — вообще удвоить или утроить капитал. Во всем этом частному инвестору нужно разобраться. Но как?

На этот вопрос принцип «Не потеряй!», к сожалению, не отвечает. Я понял, что пришло время пойти дальше и от основ работы с личным капиталом перейти к основам инвестирования: какие бывают идеи, как к ним подходить, где искать, как оценивать, какие идеи «ваши», а какие — нет. Словом, на сей раз главная цель книги — рассказать о мире инвестиционных идей и предложить свой метод их поиска и отбора. При этом я буду опираться исключительно на те идеи, которые сам предлагал в публикациях в газете Ведомости, журнале Forbes, на сайте РБК и в других деловых изданиях.

Интересно на конкретных примерах проследить реальную жизнь этих идей. Мало кто, оглянувшись назад, анализирует эффективность своих старых стратегий. А ведь это очень полезно, это сродни анализу шахматной партии, который помогает лучше понять игру. Мне хотелось не просто рассмотреть те или иные идеи, а предложить некую классификацию, которая упорядочивает, по существу, все их бесконечное множество. Этому посвящена первая глава книги, ее нужно обязательно прочитать, иначе вам будет трудно пробраться дальше. Кстати, только прочитав ее, вы поймете, почему книга называется «Когда плохо — это хорошо».

В каждой главе вы найдете практикумы для частного инвестора, эдакие «тренажеры идей». К ним так и нужно относиться: это тренировка, учебный кейс, который предлагает поставить себя в определенные условия и посмотреть, к чему приведет та или иная идея. Только на таком тренажере можно, не платя за обучение, улучшить свои результаты на фондовом рынке. Вторую главу я особенно рекомендую тем, кому под 50 лет и больше: она позволит избежать серьезных ошибок. В ней рассматривается пассивное инвестирование как инвестиционная идея, его плюсы и минусы. Такой метод инвестирования становится все более популярным. Полагаю, и его сторонники, и противники найдут здесь для себя что-то полезное.

Третья глава будет особенно интересна тем, для кого инвестирование — это драйв, большие риски и доходы, вызывающие зависть. Пусть вас не обольщают описанные здесь кейсы, которые принесли баснословные деньги. В каждом из них была и угроза потерять почти все. Эти идеи не для всех. Все сказанное справедливо и по отношению к следующей главе. Она, прежде всего, для опытных инвесторов, которые хотят двигаться дальше, хотя раздел 4.3 будет полезен всем читателям. Обязательно изучите его, чтобы понять, как он касается вашей личной ситуации. Также обязательно прочтите в пятой главе раздел 5.1. В нем описана элементарная массовая ошибка инвесторов, которую снова и снова совершают миллионы.

Последняя, шестая, глава — это попытка формализовать правила выбора идей, которые подойдут именно вам. Как говорится, что русскому хорошо, то немцу — смерть. Почему у одного инвестора хорошие шансы заработать на некой идее, а другому не стоит за нее даже браться? Просто, понятно, без лишних заумствований — вот принцип, которым я руководствовался, описывая предлагаемый подход.

В заключение хочу сказать, что в этой книге нет волшебной формулы, позволяющей найти ту идею, на которой вы точно заработаете. Эта книга всего лишь сделает вас более искусным инвестором. У вас будут и превосходные результаты, и ошибки, но в итоге вы останетесь в плюсе.

И последнее: эта книга не увидела бы свет, если бы не помощь и поддержка многих людей. Все кейсы, которые приведены ниже, прошли через руки редакторов самых уважаемых в стране деловых изданий. Мне повезло: подавляющее число людей, с которыми я работал, были высококлассными профи и делали мои статьи только лучше. Огромная благодарность Борису Сафронову, который привел меня в Ведомости и сделал колумнистом. Он редактировал мою первую работу «Не потеряй!» и участвовал в подготовке этой книги. Спасибо большое Людмиле Коваль (10 лет «мук» со мной), Павлу Миледину, Елене Тофанюк, Антону Вержбицкому, Данилу Седлову, который также редактировал эту книгу, и многим другим. Никогда не стеснялся учиться у них! Моя благодарность также Сергею Кашину и Федору Чайке за помощь в работе с текстами.

Большую поддержку мне, как всегда, оказала семья. Моему сыну Михаилу Беккеру — аналитику европейского хедж-фонда — пришлось выслушивать мои проблемы с изложением материала, обсуждать их, помогать советами и делиться опытом. А мой внук Прохор Назаров взял на себя все эксперименты с графиками — их в книге около 40. Когда я строил их на платформе Yahoo Finance, они прекрасно смотрелись в цвете, но — вот беда! — книга черно-белая. Совсем другое дело — разбираться в оттенках серого, особенно если на графике акции трех или четырех компаний. Нужно было что-то придумать, чтобы рисунки стали понятны начинающему инвестору.

Финальные графики делал очень талантливый молодой специалист Наталья Белкина. Работать с ней было одно удовольствие. Спасибо, Наташа!

Большая благодарность моему куратору от издательства «Альпина Паблишер» Анне Василенко. Всегда оперативна, профессиональна и доброжелательна. С таким человеком почти год работы над книгой прошел в деловой и позитивной атмосфере, что для меня очень важно.

Есть еще один человек, который постоянно находится в тени, но без которого ничего бы не случилось. Это он первым узнает о моих новых идеях, первым читает еще «горячие» страницы статей. Именно он первым увидел и одобрил план этой книги. Это моя жена, которой приходится стойко переносить все творческие взлеты, падения и капризы автора. Вот почему эту книгу я посвящаю ей. Спасибо тебе огромное, моя любимая Татьяна!

Инвестиционные идеи — главный двигатель фондового рынка. Где их искать и как в них ориентироваться? «Матрица» — наш рулевой!

1.1. Что такое инвестиционная идея? Деньги в стакане: Coca-Cola или Pepsi? Как заработать на 3D-печати?

Словосочетание «инвестиционные идеи» встречается так часто, что многие даже не задумываются над тем, что оно на самом деле означает. Не вдаваясь в тонкости, постараюсь описать какие-то основные характеристики инвестиционных идей.

На мой взгляд, инвестиционная идея — это описание возможности тем или иным образом получить дополнительный доход. Например, у меня есть квартира, которую я не использую; я собираюсь ее сдавать и таким образом получать определенный доход. Но определяющей чертой инвестиционной идеи является то, что она подразумевает риск потери некой суммы денег.

Другая важная черта — это срок инвестиции. Иногда он определяется заранее: кто-то рассматривает инвестиционную идею на год, кто-то — на пять лет, кто-то смотрит на инвестиционную идею с точки зрения одного дня, а кому-то на фондовом рынке хватает и нескольких минут. Время и риск — главные характеристики инвестиционной идеи.

Но ни одна из них не гарантирует получение дополнительного дохода! Всегда существует возможность потерять часть средств или даже все свои деньги. Профессионалы обычно хеджируются — страхуют свои риски. Люди, менее искушенные в инвестиционных делах, зачастую этого не делают, и тогда риски возрастают.

Инвестиционные идеи бывают разные. Вот пример из практики одного из самых успешных российских бизнесменов — Михаила Фридмана. Он вместе с друзьями начинал в конце 1980-х гг. с мытья окон. Они сообразили, что в те годы такая незамысловатая услуга могла принести хороший доход, и организовали кооператив. Нанимали студенток, которые хотели подработать, а основными инвестициями, насколько я понимаю из рассказов самого Фридмана, была покупка швабр, средств для мытья окон, ветоши, а также аренда каморки под лестницей, чтобы все это хранить. Как известно, идея сработала, расходы многократно окупились.

Однако моя книга не об инвестиционных идеях вообще, ведь эта тема поистине необъятна. Я ограничиваюсь инвестиционными идеями на фондовом рынке: какие идеи лучше, какие — хуже, как их выбирать, как оценивать, где искать и т.д.

Самая первая инвестиционная идея заключается в том, что человек просто приходит на фондовый рынок. Почему он это делает? Вряд ли из любви к IBM, Tesla, Facebook или другой корпорации. Его приводит туда надежда заработать. Возможно, эта надежда подкреплена знаниями или опытом, чьим-то примером — знакомых или знаменитых инвесторов, о которых он читал. В общем, ему тоже хочется поучаствовать в «большой игре» — это и есть инвестиционная идея новичка на фондовом рынке. Статистика говорит, что в последние 10 лет инвесторы на американском фондовом рынке зарабатывали в среднем 6,8% в год. За этим доходом люди и идут на рынок США — на этом, как правило, основана их первая инвестиционная идея.

Очень важно понимать разницу между зарабатывающим на фондовом рынке профессионалом, для которого это является профессией и главным источником дохода, и остальными, у кого есть основная работа. Они в свободное время садятся за компьютер и пытаются что-то делать сами, изучая фондовый рынок, или вкладывают средства по совету друзей, или отдают деньги профессиональным управляющим. Эта книга не для профессионалов, изучавших рынок и инвестиции в университетах и имеющих профессиональную квалификацию инвестора, аналитика. Нет, я пишу все это для тех, кто просто хочет сам инвестировать в акции, облигации и другие активы, кому нужно лучше понимать фондовый рынок.

«В чем разница? — спросите вы. — У них разные инвестиционные идеи?» Не обязательно. Но к одной и той же идее у любителя и профессионала должны быть разные подходы. Профи может намного глубже понять и проработать инвестиционную идею, чем любитель. У него больше шансов заработать и меньше — потерять. Но такой инвестор успешен, только когда он лучше других, когда его результат лучше рынка. Его задача — не просто заработать деньги, инвестируя в те или иные активы, а быть лучше других профессиональных инвесторов — так он привлечет деньги клиентов.

Другое дело — частный инвестор. Он не должен ни с кем соревноваться, хотя многие пытаются это делать. Частному инвестору нужно исходить из своих личных интересов, из того, что он может себе позволить, какие риски может взять на себя, на свой семейный капитал и, в соответствии с этим, на какую доходность может расcчитывать. Ему не важно, что в какой-то год вложенные деньги принесли меньше, чем рынок в среднем. Для него важно, что он не потерял их или получил доход в соответствии со своим уровнем риска. Такому инвестору, однако, не хватает опыта и знаний для глубокой оценки инвестиционной идеи. Одна из задач этой книги состоит в том, чтобы потерь было как можно меньше, а побед у любителей стало больше.

Раз за разом мы будем возвращаться к этой разнице в подходах к использованию той или иной стратегии, в том числе рассматривая определенные приемы и принципы оценки и отбора идей. Я выступаю здесь не только как инвестор, но и как человек, который пытается разобраться в море инвестиционных идей и вынести из него рекомендации для новичков. Я пытаюсь привнести в это повествование еще и опыт финансового консультанта. Он не просто смотрит, куда вложить деньги, сколько можно заработать и какие риски связаны с этим, но и учитывает, может ли тот или иной человек позволить себе эту инвестицию, нужна ли она ему, не навредит ли она его личному капиталу и насколько она соответствует финансовым целям его семьи.

Первую инвестиционную идею, которую мы рассмотрим, я описал в 2011 г. в газете «Ведомости»[9].

Деньги в стакане

Некоторые инвестиционные идеи, оставаясь незамеченными обычными людьми, лежат буквально на поверхности, например на поверхности обеденного стола. Их можно отыскать, взглянув вокруг глазами настоящего инвестора, который всегда задается вопросом: как на этом заработать?

Перед вами стакан Coca-Cola. Этот напиток был придуман почти 125 лет назад. Вначале его продавали лишь в аптеке и лечили им импотенцию и наркозависимость. Но теперь он пришел практически в каждый дом.

Какое это имеет отношение к инвестициям? Да самое непосредственное! Если бы пять лет назад вы вложили деньги в акции компании, производящей этот напиток, то ваш капитал сейчас был бы почти на 60% больше (здесь и далее использованы данные на 17.01.2011). Это без учета дивидендов, которые компания исправно платит с 1920 г., включая кризисные 2007–2009 гг. За пять лет инвесторы получили от Coca-Cola в качестве дивидендов почти 18% от вложенной в 2006 г. суммы.

Далекий от фондового рынка человек, вероятно, будет не очень впечатлен этим достижением. Но вспомним, что прошедшая пятилетка оказалась не лучшей для инвесторов всего мира. За эти же годы средства, вложенные в 500 крупнейших американских компаний (индекс S&P 500), выросли всего на 2,7%.

Но прелесть акций Coca-Cola не только в значительном росте. За эти годы вам не пришлось бы слишком сильно волноваться за судьбу своих денег по сравнению с другими инвестициями. В кризис 2008 г. фондовый рынок США потерял более 46%. Акции же Coca-Cola в это время тоже дешевели, но не так сильно. Их цена не опускалась ниже уровня покупки в 2006 г.

Причина проста: те, кто привык пить популярный напиток, делают это в любое время, в том числе и в дни кризиса. Акции вечного соперника Coca-Cola — PepsiCo по той же причине заслуживают инвестиционного внимания. Правда, на пятилетнем отрезке рост акций производителя Pepsi не дотянул и до 20%, но на более длительной дистанции они побеждают конкурента. Например, с 1980 г. акции PepsiCo выросли в 51,5 раза, а бумаги Coca-Cola — в 48,3 раза, значительно обогнав американский рынок в целом (S&P 500 вырос в 12,6 раза). Вот вам и простая газировка, с которой мы сталкиваемся ежедневно!

Между тем мир постоянно меняется, на рынке появляются новые игроки. Кстати, пробовали ли вы напитки Dr Pepper? Это сейчас очень модный производитель. И хотя компания относительно молодая, ее акции вели себя очень достойно (плюс 40,5% за пять лет), обогнав Pepsi и отстав от Coca-Cola. А в последнее время акции Dr Pepper растут стремительно. Только за последние 12 месяцев они прибавили 24,6%, значительно опередив именитых конкурентов.

Поиск хороших инвестиционных идей не обязательно вести только в стакане. Обратите завтра внимание, например, на чашечку вашего утреннего кофе. У многих из нас она ассоциируется с компанией Nestle. Здесь инвесторов тоже ждут сюрпризы. Оказывается, что ее акции за пятилетку обогнали даже бумаги Coca-Cola, прибавив 80%! Так что будьтевнимательны, думайте — и вам обязательно повезет.

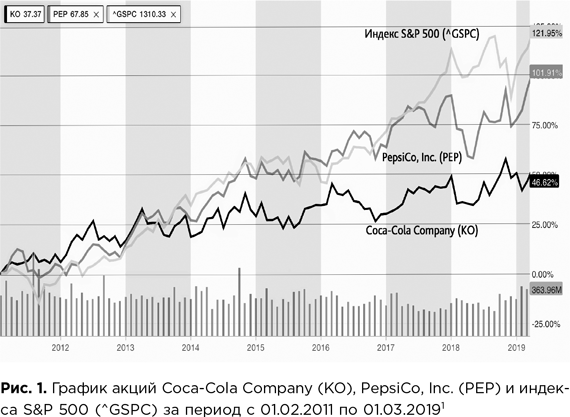

А теперь посмотрим, что произошло с этими компаниями дальше (рис. 1).

Результаты очень интересные. Почти за восемь лет акции Coca-Cola выросли на 46,6%, а бумаги ее конкурента PepsiCo — вдвое больше: на 101,9%. Но обе компании заметно отстали от остальных: индекс широкого рынка США S&P 500 за это время прибавил 122%.

На первый взгляд кажется, что Coca-Cola выступила довольно скромно, хотя здесь не учтены дивиденды — ни у нее, ни у PepsiCo. Отставание обеих компаний от средних показателей американского рынка вполне закономерно, поскольку это были восемь послекризисных лет. И PepsiCo, и Coca-Cola играют роль защитных активов, которые выручают в тяжелых ситуациях. Когда рынок нормально развивается, не стоит ждать от производителей напитков выдающихся результатов — это не Tesla, не Facebook и не Apple. Это нормальный, стабильный на протяжении десятилетий бизнес.

«Так в чем здесь идея?» — спросите вы. Прежде чем ответить на этот вопрос, позвольте представить крупнейших держателей акций Coca-Cola. На третьем месте — Blackrock, одна из ведущих инвестиционных компаний в мире. Она держит порядка 6% акций Coca-Cola на сумму $12 млрд. На втором месте — не менее легендарная инвестиционная компания, Vanguard Group. У нее 7% акций, или порядка $14,2 млрд на момент написания книги. А на первом месте — холдинговая компания Berkshire Hathaway великого инвестора Уоррена Баффетта. Ее доля составляет 9,4% — $19 млрд.

Почему все они, особенно Баффетт, держат акции Coca-Cola? Причем глава Berkshire Hathaway очень бережно относится к этой инвестиции: бумаги Coca-Cola в его портфеле уже не один десяток лет. Почему их место до сих пор не заняли акции PepsiCo, которые приносят намного больший доход? Этим вопросом многие годы задаются и известные финансисты, и частные инвесторы.

Вот типичный ответ из книги Джонатана Дейо «Разумные деньги»[10]: Баффетт держит столько акций Coca-Cola не потому, что рассчитывает со временем продать их дороже, а потому, что рассматривает эти бумаги как источник доходов — своих и Berkshire Hathaway. Компания производит продукты, которые любят потребители, Баффетту нравится ее менеджмент, она исправно платит дивиденды. Coca-Cola, как и PepsiCo, часто называют «дивидендными аристократами». Первая уже 25 лет подряд ежегодно повышает выплаты инвесторам, вторая — 47 лет.

Мне кажется, такая приверженность бумагам Coca-Cola, при том что ее соперник, да и многие другие компании, в последние годы показывает лучшие результаты, говорит о том, что очень важно иметь в портфеле подобные бумаги. Они могут составлять костяк ваших инвестиций и держать портфель на плаву в любой ситуации. На мой взгляд, именно так Уоррен Баффетт относится к Coca-Cola: несмотря на ее скромные «достижения», это один из тех надежных активов, которые составляют стержень его фонда, позволяя ему стабильно двигаться вперед.

Итак, мы проверили, как показала себя инвестиционная идея со времени ее публикации. Теперь давайте посмотрим, какое будущее ждет Coca-Cola и PepsiCo. Обе компании интенсивно развиваются. Coca-Cola хочет выйти на гигантский рынок горячих напитков (hot beverages) объемом $500 млрд. Компания купила за $4,9 млрд сеть кофеен Costa Сoffee. Она интересуется и таким модным направлением, как здоровый образ жизни. Для этого компания приобрела производителя биопродуктов Organic & Raw Company и с оптимизмом смотрит в будущее. В настоящий момент 44% аналитиков советуют покупать акции Coca-Cola.

Хорошие перспективы и у PepsiСo: покупку ее бумаг рекомендуют 38% аналитиков. Компания старается расти не только на рынке напитков: она также развивает направление snack — закусок, следит за тем, чтобы ее продукты соответствовали требованиям здорового питания.

Недавно PepsiСo купила проект SodaStream, чья продукция позволяет из обычной воды из-под крана делать газированную воду с приятным вкусом и ароматом. Так что мы видим две нормальные крупные компании, лидеров своей отрасли, которые не только имеют отличные позиции на рынке, но и стремятся к дальнейшему развитию.

Для частного инвестора хороши оба эмитента, ему, пожалуй, не нужно выбирать между ними. Он может купить акции одной компании или обеих. Ему важно, что это хорошие активы, которые в долгосрочной перспективе могут дать надежный доход за счет дивидендов и роста котировок.

Эти компании прекрасно подходят для людей старшей возрастной группы, которым уже за 50 лет. На мой взгляд, вложения в акции этих компаний не менее надежны, чем хранение денег на банковском счете. Поэтому инвестиционная идея, о которой я писал еще в 2011 г., хороша до сих пор, ее и сейчас можно использовать при планировании своих финансов.

Как это лучше сделать, сколько тех или иных акций держать в своем портфеле, зависит от вашей ситуации и личных целей, поэтому такой вопрос лучше обсудить с профессионалом. Этот совет, впрочем, относится не только к PepsiCo или Coca-Cola, а ко всем бумагам и инвестиционным идеям, которые мы будем дальше рассматривать.

Чтобы читатель мог лучше понять, что такое инвестиционные идеи, приведу еще один кейс. Он связан с другими компаниями. Статья об этом кейсе была написана и опубликована в «Ведомостях» в 2014 г.[11] Для пытливого инвестора, который только начинает свой путь, очень полезно сравнить эти два примера.

Напечатанная прибыль

Производство 3D-принтеров стремительно набирает обороты, область их применения постоянно расширяется, а акции компаний отрасли до последнего времени заметно обгоняли фондовые индексы. Судя по всему, с их помощью инвесторам удастся «напечатать» еще много денег.

Возможности 3D-печати активно используют крупные корпорации, такие как General Electric, Airbus, Porsche, для производства отдельных деталей машин. На 3D-принтерах архитекторы и дизайнеры создают макеты будущих объектов, медики моделируют импланты для пациентов и т.д. А недавно ученые из Гарварда предложили метод борьбы с последствиями инфаркта путем создания «запчастей» для сердца, распечатываемых на 3D-принтере по индивидуальным размерам больного. Так что устройств для быстрого изготовления сложных объемных предметов год от года требуется все больше.

По прогнозам компании IDC до 2017 г. этот рынок должен ежегодно увеличиваться в среднем на 29%. На подходе массовое распространение бытовых 3D-принтеров. О перспективности этого бизнеса говорит и тот факт, что им начинают заниматься крупнейшие компании сферы высоких технологий. Буквально на днях о планах начать производство объемных принтеров заявила Hewlett-Packard.

Словом, перспективы этой отрасли, а значит, и будущие результаты инвестиций в ее компании не должны вызывать особых сомнений.

Время покупать

Самыми популярными объектами для инвестиций в отрасль являются бумаги двух ее лидеров из США. 3D Systems (NYSE: DDD) с рыночной капитализацией $6,33 млрд имеет предприятия в США, Европе и Азии. Stratasys (NASDAQ: SSYS), которую рынок оценивает в $5,64 млрд, работает в основном в США и Израиле. Обе компании помимо расходных материалов для 3D-печати производят широкий спектр оборудования — от персональных принтеров стоимостью от $1000 до промышленных аппаратов, цена которых может доходить до $1 млн.

За последние 12 месяцев (здесь и далее данные на 19.03.2014) акции этих компаний выросли соответственно на 112 и 68,5% при росте индекса широкого рынка S&P 500 на 20,6%. А за пять лет стоимость акций 3D Systems выросла в 4,5 раза.

Инвесторам, которые еще не успели, но хотели бы заработать на росте отрасли, самое время делать вложения.

Дело в том, что акции компаний отрасли заметно скорректировались по сравнению с максимумами конца 2013 г. Так, с начала 2014 г. котировки Stratasys опустились более чем на 13%, а 3D Systems — и вовсе на 32%. S&P 500 за это время подрос примерно на 1%.

Падение затронуло и относительно небольшие компании. Например, бумаги компании ExOne Co (NASDAQ: XONE; капитализация — $609 млн) упали на 30%, а Voxeljet AG (NYSE: VJET) с капитализацией в $563 млн — на 24,8%.

Но, на мой взгляд, это падение акций не имеет фундаментальных причин. Оно не связано ни с технологическими проблемами, ни с существенным сокращением спроса на продукцию отрасли. Это временное отступление после внушительного роста. Подобная картина наблюдалась и в первом квартале 2013 г., когда акции 3D Systems дешевели на 37,4%, а Stratasys — на 28,3%, что, впрочем, не помешало обеим компаниям показать блестящие результаты за год в целом.

Как выбирать

Инвесторам, располагающим длинными деньгами, я бы посоветовал ограничиться акциями лидеров — 3D Systems и Stratasys. Похоже, что нынешнее падение их акций близится к завершению, и желающие хорошо заработать могут понемногу, усредняясь, начинать покупать. Правда, такие инвестиции рассчитаны исключительно на тех, кто имеет определенный опыт работы на фондовом рынке и может спокойно пережить не только трехзначный рост акций, но и их сильное падение.

Опытным инвесторам, склонным к риску, можно присмотреться и к небольшим компаниям, а также к тем, которые активно применяют 3D-принтеры в своем бизнесе. Например, заслуживает внимания пионер 3D-печати в биотехнологии — Organovo Holdings Inc (NYSEMKT: ONVO), акции которой выросли за последние 12 месяцев почти на 120%. Но эти инвестиции под силу только узкому кругу людей, поскольку предполагают скрупулезный анализ компаний и рынка.

Теперь посмотрим на поведение акций этих компаний начиная с 2014 г., когда была опубликована эта статья (рис. 2).

Картина плачевная. Обе компании, которые я рекомендовал, — 3D Systems Corp. и Stratasys — подешевели в разы: на 83 и 72% соответственно. За то же время индекс NASDAQ, в который входят в основном технологические компании, вырос на 85%. В чем же дело? Почему эта идея не сработала?

Кстати, отмечу, что это нормально: не все идеи могут и должны «выстреливать». Не бывает так, чтобы из 100 инвестиционных идей, которые вы нашли, все 100 сработали. Такого не встречается даже у гениев. Нормальным считается, если ваш коэффициент «попадания» инвестиционных идей (hit ratio) больше 50%. Например, 51–55% — это уже хорошо. На такой показатель и нужно ориентироваться.

Так почему же две акции, которые мы рассматриваем, не просто дружно обвалились, но и не восстановились за эти годы? Чтобы понять причину, посмотрим на такой же график, но уже не за пять, а за 10 лет (рис. 3).

На этом графике видно, что на 2014 г. пришелся пик роста бумаг обеих компаний. Это была вершина популярности новых технологий 3D-печати, разговоров о них, связанных с ними надежд инвесторов. В инвестировании психологический фактор играет важную роль, и, когда люди возлагают большие надежды на тот или иной актив, его цена растет и часто становится гораздо больше справедливой. И наоборот: когда на рынке царит пессимизм, акции будут, как правило, стоить гораздо меньше, чем должны были бы.

Рост бумаг из этого кейса начался в 2010 г. и продолжался четыре года подряд. Самый фантастический взлет был у 3D Systems Corporation в 2014 г., когда ее акции стоили почти в 40 раз больше, чем в начале 2009 г. Затем последовал затяжной спад с редкими отскоками, но по-настоящему бумаги компании уже не росли в цене. Какие выводы частному инвестору нужно из этого сделать? Во-первых, следует очень внимательно подходить к инвестициям в акции, которые уже «выстрелили». Конечно, многие бумаги могут расти и дальше, но для частного инвестора, для которого большой риск неприемлем, такие активы, наверное, не годятся.

Это типичная ошибка, и она неизменно повторяется: рассказы о ней встречаются повсюду. И, наверное, моя статья тоже несколько запоздала — лучше было бы ее написать на год или два раньше. Оба эмитента сейчас относятся к компаниям малой капитализации (small cаp) со стоимостью порядка $1,3 млрд — не так много для американского рынка. Это наглядная иллюстрация того, что инвестировать в подобные акции нужно с осторожностью. Это не PepsiCo и не Coca-Cola, у которых не бывает таких взлетов, но нет и подобных провалов.

И все же на 10-летнем промежутке картина не такая уж плохая. Одна из компаний выросла на 103%, вторая — на 234%, т.е. практически как индекс NASDAQ.

Эти два совершенно полярных кейса показывают нам возможности работы с различными инвестиционными идеями и в первую очередь поднимают вопрос рисков: что и для кого допустимо, а что — категорически неприемлемо.

Еще одна причина неудач 3D Systems Corporation и Stratasys, думаю, заключается в том, что эти компании были пионерами 3D-печати. Когда на рынок начали приходить другие игроки, выросла конкуренция и удерживать позиции стало сложно. Нынешний уровень цен акций обеих компаний практически соответствует 2011 г., когда на 3D-печать только обратили внимание всерьез.

Какие перспективы у этих компаний? Здесь не стоит ждать взлетов, как в 2012–2014 гг. Это, можно сказать, «трудяги» — нормальные технологические компании, которые делают свое дело. По мнению аналитиков, обе бумаги находятся ниже оценки hold («держать») и выше — underperformed («потенциал роста ниже среднерыночного»). Если судить по институциональным инвесторам, я бы отдал предпочтение акциям 3D Systems Corporation — их держат в своих портфелях такие инвестиционные монстры, как Blackrock, Vanguard Group, Oppenheimer Funds. Правда, даже достаточно крупные пакеты (от 7 до 14%) стоимостью $80–160 млн в масштабах этих фондов — совсем незначительная инвестиция. Поэтому оценивать перспективы этих бумаг — задача для узких специалистов, а обычному частному инвестору их, наверное, лучше пока обходить стороной.

1.2. Где найти тысячу идей? Почему многие из них не приводят ни к чему, кроме потери денег? Когда здоровье подводит, или Все будет хорошо

В 1989 г. на заре становления в России рыночной экономики я поехал учиться ее основам в Братиславу. Изюминкой этой программы для меня была экскурсия в Вену, до которой всего час на автобусе. Нам выдали пакеты с едой и картой австрийской столицы, и мы поехали. По прибытии первым у выхода оказался один из самых дородных и видных мужчин нашей группы. В руке он держал пакет с сухим пайком и, глядя на открывшуюся привокзальную площадь, почему-то громко сказал: «Здравствуй, Вена! Ну, с кем здесь вести переговоры?»

Эта история вспомнилась мне потому, что после разговора об инвестиционных идеях пришло время обсудить, откуда эти идеи берутся. Ну, где здесь инвестиционные идеи?.. У меня, как водится, есть две новости — хорошая и плохая. Хорошая: инвестиционных идей в мире очень много — сотни, если не тысячи. Плохая: далеко не все они подходят конкретному инвестору.

Масса доступных инвестиционных идей сосредоточена вокруг брокерских компаний — так уж устроен фондовый рынок. Брокеры регулярно — некоторые чуть ли не каждый день — выдают «на гора» все новые и новые стратегии. Эти компании зарабатывают на комиссиях со сделок клиентов и заинтересованы в том, чтобы к ним все время приходили новые люди, которые будут активно покупать и продавать активы. Вот почему они пытаются «помочь» — подсказать, на чем можно сыграть.

Но частному инвестору нужно совсем другое. Ему требуется не тысяча идей, а всего несколько — буквально одна-две, от силы пять, на которых он мог бы заработать. И этот конфликт интересов будет всегда.

Прежде чем идти на поиск идей, дам маленькую ремарку. Для того чтобы самостоятельно инвестировать, необходимо владеть английским языком. Без него на глобальном фондовом рынке делать нечего. Можно, конечно, ограничиться российским рынком, но рано или поздно вам на нем станет тесно.

Начнем, пожалуй, с самых простых источников информации. Недавно появился сайт www.invest-idei.ru, где на русском языке собираются различные рекомендации от брокерских домов, инвестиционных компаний и отдельных инвесторов — участников этого сообщества. Здесь можно читать про новые идеи, наблюдать, как они реализуются (или не реализуются), и тестировать прогнозы, чтобы определить, кто является хорошим предсказателем, а кто — нет. Это довольно информативный сайт, там есть и игровые «фишки», которые делают его посещение и участие в этом сообществе интересным. Правда, на определенном этапе вас попросят заплатить за пользование этим ресурсом.

Идеи на русском языке для российского и зарубежного рынков можно найти и на сайте компании «Тинькофф»[12]. На онлайн-ресурсах других брокерских и инвестиционных компаний также можно обнаружить массу инвестиционных идей. Откуда же берутся эти идеи? Откуда человек из компании Х знает, что хорошо бы вложиться в компанию Y и это в течение трех или пяти месяцев может принести 12 или 15%? И стоит ли пользоваться этими генераторами инвестиционных идей?

Первый источник идей, на который я бы обратил ваше внимание, — «подсматривание» за теми людьми и компаниями, которые на протяжении многих лет доказывали свою состоятельность, показывая хорошие результаты и управляя миллиардами долларов. Начинающему инвестору, который делает первые шаги на рынке, очень важно вначале посмотреть, как играют эти «большие дяди». Это все равно что рассматривать шедевры мировой архитектуры или легендарные автомобили: глядя на то или иное строение или средство передвижения на четырех колесах, начинаешь понимать, о чем вообще идет речь.

И такая возможность у нас есть! Регулятор фондового рынка США — Комиссия по ценным бумагам и биржам (U.S. Securities and Exchange Commission — SEC) — требует от всех американских компаний, которые занимаются инвестициями, раз в три месяца публиковать специальный отчет, который называется «форма 13F». Это касается всех профессиональных участников рынка: инвестиционных и пенсионных фондов, трастов и т.д. В этой форме содержится информация о финансовых активах, которыми владеют компании на конец квартала. Данные по всем профучастникам собираются в специальной системе EDGAR, страница которой есть на сайте SEC[13].

Начинающему инвестору, да и не только ему, будет непросто разобраться с этой системой и начать с ней работать. Ее интерфейс не очень дружелюбен к обычному пользователю — нужно иметь определенные знания и навыки. Знаю по себе, что не всегда хватает терпения во всем этом кропотливо разбираться. Но не нужно отчаиваться: есть специальные сервисы, которые берут на себя этот труд — сбор и классификацию данных по известным нам именам.

Так, на сайте https://www.dataroma.com мы можем посмотреть, куда сейчас вкладывают свои деньги, например, такие суперинвесторы, как Уоррен Баффетт и Джордж Сорос. Здесь можно найти информацию о том, что они держат в своих портфелях, какие бумаги покупали в последнее время, а какие — продавали. И эта информация является источником многих идей.

Кроме этого, я бы рекомендовал пользоваться сервисом https://www.gurufocus.com. Этот сайт очень популярен: его услугами сейчас пользуются более 500 000 человек во всем мире, однако он платный — $349 в год. На этом ресурсе достаточно много полезной информации, есть специальный раздел с новыми идеями, так что деньги в любом случае будут потрачены не зря.

Если не хочется тратить средства, можно воспользоваться другими ресурсами с подобным контентом. Например, на https://www.holdingschannel.com также представлены большие объемы информации, позволяющей генерировать идеи. Я сейчас как раз нахожусь на этом сайте и открываю ссылку на материал о 10 крупнейших позициях, которые держит Джордж Сорос, но можно заглянуть в портфели и других великих инвесторов. Есть здесь информация и о том, какие акции инвестиционные гуру недавно продавали, а какие — покупали. Наверняка можно найти и другие ресурсы, которые содержат обобщенную информацию, собранную с помощью формы 13F.

Есть, правда, в этой отчетности и недостатки. Главный из них — оперативность. Форму 13F надо сдавать в течение 45 дней после окончания очередного квартала, и большинство известных компаний делают это, как правило, в последний день. Так что, пытаясь слепо следовать их примеру, можно опоздать: на момент сделки потенциал идеи уже будет исчерпан.

Второй недостаток — в отчет включаются акции только американских компаний. О вложениях гуру, например, в китайские, европейские или японские компании мы из формы 13F не узнаем, поэтому глобальные инвестиции «атлантов» скрыты от наших глаз. Это касается и ряда других вещей — например, коротких позиций, которые держат компании (что особенно важно для хедж-фондов). Форма 13F не предполагает раскрытия такой информации. Наконец, если фонд в течение квартала купил, а потом продал (или, наоборот, продал, а потом снова купил) ту или иную акцию — мы этого в отчете тоже не увидим.

Достоверность форм 13F не проверяется, и есть вероятность, что информация из этих отчетов не всегда соответствует действительности. Впрочем, я думаю, что крупные компании с хорошей репутацией не будут заниматься такими вещами.

В любом случае для начинающего инвестора работа с идеями, которые основаны на информации из формы 13F или на том, что из нее выуживают аналитики, очень продуктивна. Она может помочь вам определить, куда идет рынок, задуматься о том, почему гуру обращают внимание на те или иные акции, и, возможно, найти свою идею. Не исключено, что вы потом встретите некоторые из своих мыслей в многочисленных рекомендациях аналитиков, которые точно так же, как и вы, пользуются этим мощным источником информации, позволяющим делать результативные вложения.

Следующим поставщиком идей является другой отчет, подаваемый в SEC, — так называемая форма 4. Все руководители американской публичной компании — члены совета директоров, топ-менеджеры, владельцы пакетов крупнее 10% — должны незамедлительно уведомлять регулятора о своих сделках с акциями этой компании. Такие сделки называются инсайдерскими (insider buying), поскольку в данном случае покупки или продажи акций совершаются людьми, которые в силу своего положения знают о компании больше остальных.

Информация о действиях инсайдеров очень важна для частного инвестора, поскольку она отражает взгляды самых посвященных людей на будущее компании и ее акций. Когда у компании дела идут хорошо или есть причины для их улучшения, ее акции растут в цене или могут подорожать, инсайдеры покупают эти бумаги. Когда же у инсайдеров есть опасения, что бизнес может столкнуться с проблемами, и акции дешевеют или могут упасть в цене, руководители компании продают свои бумаги. Наряду с другими факторами это показывает частному инвестору, в правильном ли направлении он действует.

Конечно, у инсайдера могут быть самые разные причины для сделок. Например, ему понадобились деньги на крупную покупку или новый проект. Но, как говорил легендарный инвестор Питер Линч, когда инсайдер продает свои акции, тому могут быть разные причины, но для покупки причина всегда одна — он рассчитывает, что его акции вырастут. Так оно и есть. Поэтому информация о сделках инсайдеров во многих случаях очень важна при принятии решения об инвестировании. Об этом говорит и тот факт, что все перечисленные выше сайты, где речь идет об анализе формы 13F, содержат подробную информацию о том, что продают и покупают инсайдеры.

Есть еще один ресурс, на который я хочу обратить ваше внимание, — это https://www.insider-monitor.com. Сайт посвящен исключительно инсайдерским сделкам и старается как можно оперативнее сообщать о них. Например, там можно найти информацию о 10 самых заметных инсайдерах, которые покупали бумаги на этой неделе или за последний месяц. Конечно, данные об инсайдерской торговле публикуются не только на этих ресурсах. Раздел о сделках инсайдеров (insider trading activities) есть и на сайте биржи NASDAQ[14]. Оперативно и доступно эта информация подается на сайте Yahoo Finance[15] и некоторых других ресурсах.

Как использовать эту информацию? Прежде всего, если на этом основывается ваша идея — важно, чтобы покупка была значимой либо чтобы ее совершил не один руководитель компании, а несколько. И конечно, надо изучить саму компанию: ее финансовое положение и как на нее смотрят аналитики. Целый ряд научных исследований свидетельствует о том, что в среднем покупка инсайдерами своих акций ведет к их росту, а продажа — к падению. В разных исследованиях приводятся разные цифры, но вывод здесь один: этот фактор игнорировать нельзя. Лучше людей, которые работают в компании, о состоянии ее дел и о перспективах не знает никто. Так что смотрите, изучайте и применяйте эту информацию вместе с другими факторами для принятия решений.

Наконец, есть масса идей, связанных с выходом компаний на биржу — первичным размещением акций (initial public offering — IPO). Одна из них — использование специальных фондов ETF (exchange-traded fund), паи которых торгуются на бирже. Существуют ETF, которые ориентируются на IPO. Мне импонирует First Trust U.S. Equity Opportunities ETF (FPX). Это очень интересный фонд: он в течение 1000 дней держит в своем портфеле акции 100 компаний, которые провели крупнейшие IPO в США. Доля каждой компании в портфеле соответствует ее рыночной стоимости. Фонд покупает их на шестой день торгов (таковы правила) и продает на тысячный. Чтобы посмотреть, насколько могут быть эффективны такие ETF, я подготовил пятилетний график, где сравнивается динамика этого фонда и индекса широкого рынка S&P 500 (рис. 4).

Довольно неожиданный результат: почти все последние пять лет этот ETF опережал S&P 500 и в итоге прибавил 56,81% против 50,35% у индекса. Может быть, такое соотношение объясняется тем, что этот биржевой фонд ориентируется на новые технологические компании, которые появляются на рынке? Действительно, технологический сектор — самый большой в портфеле ETF, его доля — порядка 35%. Однако там есть IPO компаний и сферы здравоохранения, и потребительского сектора, и финансовой отрасли, энергетического и индустриального секторов и т.д. В общем, интересный инструмент, и я предлагаю читателям обратить на него внимание и заодно посмотреть на другие ETF, связанные с выходом компаний на биржу.

Информацию об IPO компаний — недавних и предстоящих — можно найти на сайтах бирж: Нью-Йоркской фондовой биржи (NYSE)[16] и NASDAQ[17]. Раздел, посвященный размещениям, есть и на сайте MarketWatch[18]: там можно узнать о состоявшихся и предстоящих сделках, динамике акций, недавно появившихся на бирже, и многое другое. Есть и специальный ресурс, посвященный только IPO, — https://www.iposcoop.com/. Правда, он платный: $19,5 в месяц или $199,5 в год.

Перечисленные методы — лишь малая часть из числа существующих путей поиска инвестиционных идей. Основатель компании Classic Value Investors Мариуш Сконечны написал книгу «100 способов найти инвестиционные идеи»[19]. Если предположить, что каждый из этих способов принесет хотя бы десяток идей, то мы получим тысячу инвестиционных идей, вынесенную в заглавие этого раздела.

Среди представленных в книге предложений отмечу письма к инвесторам от управляющих крупными фондами и инвестиционных гуру, например Уоррена Баффетта, Мартина Битмана и Говарда Маркса. В этих письмах каждый найдет для себя что-то полезное, некий неожиданный взгляд на вещи. Весьма интересно Сконечны пишет о так называемом buyback — обратном выкупе акций, когда компания скупает свои бумаги на рынке. Это тоже очень полезная информация, за которой нужно следить: как правило, сделки buyback приводят к росту акций компании.

Еще одним источником идей могут быть различные инвестиционные форумы. Уверен, многие читатели уже знают о них, а те, которые не знают, легко найдут подобные площадки в интернете.

Среди советов Сконечны есть и достаточно простые рекомендации. Например, это идеи, которые можно найти в торговых моллах, в разговорах с супругой, с детьми. Речь идет о новых товарах, качественных услугах, каких-то неожиданных продуктах, которыми пользуются молодые люди, но с которыми вы еще не знакомы. Все это должно стать для вас поводом присмотреться к производителю того или иного товара или услуги и подумать: а не стоит ли попробовать инвестировать в эту компанию?

Многие фирмы предлагают инвесторам и аналитикам специальные туры, которые позволяют познакомиться с компанией поближе, узнать ее лучше, но вряд ли это будет популярным источником идей для читателей этой книги. Также могут быть полезными отчеты независимых исследовательских фирм, таких как Morningstar, Edison Investment Research и Russell Investments. Важны и годовые собрания акционеров компаний: если есть такая возможность, стоит ознакомиться с их материалами — зачастую это очень хороший источник идей.

Во многих странах, особенно в США, существуют инвестиционные клубы. Национальная ассоциация инвесторов в этой стране была создана еще в 1951 г., а в 1998 г. она насчитывала уже 400 000 членов. К сожалению, с тех пор их количество сократилось и сейчас колеблется в районе 40 000 человек. Сама идея инвестиционных клубов довольно интересна: энтузиасты время от времени собираются, выступают с докладами об отдельных акциях. Один из членов клуба берет на себя какую-то компанию, глубоко ее изучает и делится наблюдениями с другими.

Сконечны считает важным источником идей книги. Нужно читать как классику, так и новинки. Я заметил, что в России интерес издательств к инвестиционным книгам снизился после кризиса 2008 г., и российский инвестор до сих пор читает старые работы, которые были изданы на волне интереса к фондовому рынку и финансовому планированию. К сожалению, на каком-то этапе эта отрасль остановилась: список из 10 лучших книг для инвесторов не меняется с середины 2000-х гг. Это, безусловно, плохо. Надо обязательно следить за новинками.

Интересно изучать и какие-то технические вещи, например список акций, котировки которых достигли 52-дневного дна. Нередко такие компании становятся хорошими идеями для инвестиций. Список подобных акций можно найти на сайтах, о которых мы уже говорили: это и GuruFocus, и NASDAQ, и Morningstar, и другие.

Еще один помощник начинающего инвестора — скрининг. Современные компьютерные программы и онлайн-сервисы позволяют нам выбирать из тысяч бумаг те, которые соответствуют нужным критериям, а также менять эти критерии, исходя из того, что мы ищем. Скрининг можно делать на таких сайтах, как Finviz Screener[20] и Yahoo Finance Screener[21].

В общем, есть масса возможностей! Еще нужно много читать: кроме того, о чем мы уже говорили, настоящий инвестор, который хочет добиться успеха, должен практически в ежедневном режиме следить за рынком, за новостями финансов, за тем, что происходит в мире. Чтение российских и зарубежных деловых изданий просто обязательно: хотя бы раз в день нужно заглянуть на сайты «Ведомостей», РБК, The Wall Street Journal, The Financial Times. Более опытные могут добавить в закладки Barron’s и другие онлайн-издания. Длительное наблюдение за рынком позволяет понять, по каким законам он работает. Это также может натолкнуть вас на новые идеи или, вкупе с другой информацией, сделать ваши стратегии более эффективными.

Правда, рассмотренные в этом разделе источники идей вряд ли помогут вам в стратегических инвестициях — вложениях на долгий срок, которые, как правило, менее рискованные. Сам я очень люблю такие идеи, часто использую их в личных инвестициях и рекомендую своим клиентам. Но вы нечасто найдете описание таких идей в интернете и СМИ, о них редко пишут аналитики брокерских и инвестиционных компаний, потому что гораздо выгоднее привлекать читателей или клиентов чем-то более ощутимым — тем, где результат можно увидеть через несколько месяцев, максимум — через год.

Впрочем, я могу предложить вам посмотреть на одну из моих долгосрочных идей. Я написал о ней в начале 2010 г.: инвестировать в медицину и во все, что связано со здоровьем. Ведь это здорово, это должно быть доходным, это может оказаться перспективным вложением. Есть масса аргументов в пользу этого, главный из которых — неуклонное старение человечества, сопровождаемое постоянным ростом потребности в медицинских препаратах и услугах. Другого варианта просто не существует. Моя колонка так и называлась: «Как заработать на здоровье?»[22].

Как заработать на здоровье

Население планеты стремительно стареет, поэтому спрос на медицинские услуги растет из года в год. По подсчетам Bloomberg, в США даже в кризисные 2008 и 2009 гг. норма прибыли производителей медицинского оборудования росла на 16–17% в год. Точно такие же показатели у фармацевтов, а биотехнологические компании за эти годы показали рост на 26 и 27% соответственно. Между тем зарабатывать на здоровье вполне по силам не только профильным корпорациям, но и частным инвесторам.

Отдельные бумаги

Я многие годы наблюдаю за небольшой американской биотехнологической компанией Dendreon Corporation, которая специализируется на разработке и исследовании новых препаратов для лечения онкологических заболеваний. В 2009 г. ее акции принесли инвесторам 493% дохода благодаря успешному завершению испытаний вакцины для лечения рака простаты.

Конечно, простому инвестору вряд ли под силу поиск подобных компаний, имеющих прорывные идеи, реализация которых может принести акционерам баснословные доходы. Поэтому тем, кто инвестирует в бумаги отдельных компаний, я бы посоветовал прежде всего обратить внимание на крупных игроков отрасли. Среди столпов мирового здравоохранения — Pfizer, Merck, Novartis, Johnson & Johnson, Abbott Laboratories, Amgen, Medtronic и др. Для российских инвесторов интерес могут представлять и отечественные фармкомпании «Фармстандарт» и «Верофарм», акции которых в свете объявленной кампании по уменьшению зависимости российского рынка от зарубежных лекарств имеют хорошие шансы для роста.

Однако работа с отдельными бумагами требует аналитических исследований и не всегда приводит к успеху. В прошлом году многие инвесторы поставили на бумаги трех мировых поставщиков вакцины от свиного гриппа — Novartis, Sanofi-Aventis и GlaxoSmithKline. Но эта инвестиционная идея сработала на троечку: за последние 12 месяцев (на 12.02.2010) рост акций составил 27,6, 18,5 и 9,2% соответственно, что ниже даже роста индекса общего рынка S&P 500 — 29,05%.

Но акции отдельных компаний этого сектора в 2009 г. все же подешевели. Так, бумаги глобальной биотехнологической Genzyme Corporation обесценились на 34,3%.

Традиционные фонды

Поэтому оптимальный вариант для частного инвестора, на мой взгляд, — международные отраслевые инвестиционные фонды, которые управляются профессионалами в области здравоохранения. В 2009 г. среди фондов, доступных для россиян, чемпионом по доходности стал Atlantis China Healthcare Fund — 64,15%. Этот фонд очень рискованный, он специализируется на латиноамериканских и азиатских компаниях фармацевтики, биотехнологии, медицинского оборудования, управления больницами и т.д.

Фонды семейства Pictet Funds (LUX) Generic, которые ориентированы на инвестиции в акции компаний — производителей дженериков, показали доходность от 35,5 до 45,9%. А вот фонд Schroder Medical Discovery основную часть своих инвестиций делает в США, среди его любимчиков такие известные компании, как Johnson & Johnson, Novartis, Pfizer, Roche и GlaxoSmithKline. Не удивительно, что и доходность фонда в прошлом году была умеренной — всего 15,75%.

Максимальный убыток среди фондов здравоохранения за 2009 г. составил 4,5% (Eaton Vance Emerald Worldwide Health Sciences B2 $ Acc). Как правило, инвестиционные фонды «здоровья» доступны для инвесторов с небольшими деньгами. Например, для вложений в Pictet Funds (LUX) Generics HI EUR достаточно €1000, а в Schroder Medical Discovery — £1000. Правда, Atlantis China Healthcare установил минимальную сумму для инвестиций в размере $10 000. Но есть и такие фонды, где входной порог доступен далеко не всем. Например, чтобы воспользоваться услугами AXA WF Framlington Health F-Cap USD, необходимо как минимум $500 000, а фонд Janus Global Life Sciences I EUR начинает и вовсе с €1 млн.

Биржевые фонды

Наиболее демократичны и удобны для инвесторов Exchange Trade Funds (ETF), доли которых торгуются на биржах и легко покупаются через интернет-брокеров. На здравоохранении специализируются десятки известных ETF. Например, iShares S&P Global Healthcare Sector Index Fund (IXJ) охватывает компании сектора по всему миру, а вот iShares Dow Jones U.S. Healthcare Sector Index Fund — только американские. Есть фонды и с более узкой специализацией: HealthShares Cancer — онкологические заболевания, HealthShares Cardio Devices — кардиология, HealthShares Infectious Disease — инфекционные заболевания.

Так что инвесторам есть из чего выбирать. Но должен предупредить: подобные вложения могут быть очень волатильными, и показаны они исключительно в умеренных дозах. Так, в сбалансированном портфеле их доля не должна превышать 5% от стоимости портфеля.

И еще. Не забывайте, что самые лучшие результаты дают инвестиции в собственное здоровье.

Ровно через год после публикации этой статьи мне пришлось написать другую: я недоумевал, почему прекрасная идея не «выстрелила», не показала тех результатов, на которые я рассчитывал[23].

Почему не выживают здоровые идеи?

Трудно представить себе успешного инвестора, который не держал бы в голове по крайней мере несколько перспективных инвестиционных идей. Однако иногда, казалось бы, хорошая и логически выверенная идея почему-то не срабатывает.

Не сомневаюсь, что у каждого инвестора есть свои истории на эту тему. А вот что приключилось совсем недавно со мной...